10年前にFXを始めてから、さまざまな投資に興味を持つようになり、現在は実際に運用しています。

失敗も多々あるものの、興味が衰えることはなく、インターネットや本で学び続け、それなりに知識は増えてきました。

すると、「もっと早くから投資を始めていれば良かった…!」という後悔が押し寄せてきたのです。「なぜ僕の親は全く投資をしていないんだ…」と半ば呆れてしまうこともありました。

そう、投資の種類によっては、誰もが簡単にできて、堅実な方法があるのです。

もしまだ20代で投資に興味があるなら、少しでも早くから始めたほうがいいと思います。

そこで今回は、この世の中に存在する投資方法をまとめ、それぞれどんな特徴があり、リスクはどうで、どれだけ儲かるのかを整理していきます。

また、最終的には簡単で堅実な投資方法や、おすすめの本も紹介していきます。これから投資を始めたい人、比較的安全な投資を知りたい人は、ぜひ参考にしてみてください。

投資で利益を得るための大きな2つの方法

投資方法には、大きく分けて2つの方法があります。それが「キャピタルゲイン」と「インカムゲイン」です。

どちらを選ぶかで、リスクもリターンも大きく異なってきます。

キャピタルゲイン(売買差益)

キャピタルゲインとは、株の売買、FX取引(トレード)などによって得られる利益のことを言います。利回りはその人次第、無限大です。

買った株をそれより高い値段で売ることができれば利益が残ります。FXだってそう、1ドル=100円の時に1ドル買って、1ドル=102円になった時に持っている1ドルを売れば、2円の利益となります。

逆もあります。

「空売り」と言って、売った株(正確には証券会社から一時的に借りた株を売る)をそれより安い値段で買い戻せば利益が残ります。具体的に言うと、証券会社からA社の株1つ(1株=100円)を借りて売り、1株=98円になった時に買い戻せば、手元には1株と2円が残っていることになりますからね。借りていた株を証券会社に返せば2円の利益を手に入れたことになります。FXも、売ってから安い値がついたところで買い戻せば利益ゲットです。

買うことを「ロング」、売ることを「ショート」とも言います。「1ドル=110円でロングしたぜ!」みたいな。

賭ける金額にもよりますが、トレードはハイリスク・ハイリターンな取引方法と言えます。自分なりのルールやスキルを確立していなければ勝つのは非常に難しいです。人間、損益に関わると平常心でいられなくなりますから。

トレードの世界は90%が負けると言われています。

インカムゲイン(利息収益)

インカムゲインとは、株の配当金(優待券)や、FXのスワップポイント(国内外の金利差による利益)、不動産の家賃収入、銀行預金で得られる利息などのことです。

簡単に言えば、その資産を保有しているだけで勝手に得られる利益。キャピタルゲインのように売買をする必要がないので楽チン♪

ただし大きなリターンは期待できません。利回りは年2~3%が普通で、5%もあれば多いほう(これを知っているだけで投資詐欺に引っかかりにくくなります)。

ただし、インカムゲインを再投資したり、月々積み立てていったり、長期(20~30年)で運用することで凄まじい効果が得られます。

さて、次から投資の種類を1つずつ確認!

株(株式)

「投資」と聞いてすぐに思い浮かぶのが株です。「株式」の略が「株」。

企業の株を、買った値段より高くなったところで売ったり、その逆の空売り(売った値段より安くなったところで買い戻す)をしたりすることで儲けます。

対して、株を長期保有して配当金を得たり、優待券をもらうことでも利益を生むことができます。

国内株式

国内株式に投資をするなら、日本には証券会社がたくさんありますから簡単に始められます。

普段から利用しているファミレスやサービス関連の株を購入してもいいでしょうし、将来的に有望そうな株を買ってみてもいいでしょう。

また、「IPO」と呼ばれるものもあります。IPO(Initial Public Offering)とは新規公開株のことで、東証一部などに上場予定の株を上場前に抽選で購入し、公開と同時に売ることで、高い勝率で戦えるというもの(抽選はほとんど当たりませんが…)。

安定した企業の株であれば、ドルコスト平均法で運用していくのも1つの手です。これは毎月同じ金額分だけ株を買い増していく方法です(積立のこと)。価格が高い時は少なく、価格が低い時は多く株を買うことになります。長期運用にはなりますが、価格が下がっても買い増すことで平均購入価格が下がり、プラスに転じやすくなるので精神的負担は少ないです。

大量に資金があれば配当金だけでも暮らしていけますね。利回り3%の株を1億円分保有していれば、年に300万円の配当金がもらえます。贅沢な暮らしはできませんけど、これぞ不労所得です。

しかし、企業が倒産してしまえば株はただの紙切れと化してしまいます。あと業績が低下して配当金が減る場合もあります。なので、リスクを分散させるために複数の企業の株を購入するなどの対策が必要でしょうね。

外国株式

国内ばかりに目を向けるのではなく、海外の企業の株購入も検討してみましょう。例えばアメリカ、中国、ロシア、韓国の株です。

日本の証券会社でも簡単に外国株式が買えますし、利回りが良い企業も多いので、長期運用に向いています。NYダウ平均株価の算出に採用されている30社の中から株を購入するといいかも。

投資信託(投信/ファンド)

投資信託は「投資資金を信じたファンドに託す」投資方法です。

運用を他人に任せる方法なので、中には嫌がる人もいるかもしれません。

ただ、重要なのは、投資信託には「積極的に売買を繰り返し手数料が高いアクティブファンド」と「経済指標と同じ値動きを目指した手数料の低いインデックスファンド」があること。

そして、インデックスファンドこそ、初心者のみならずすべての人間が行うべき投資方法なのです!

例えば、僕が定期的に積み立てている「ニッセイTOPIXインデックスファンド」は、これを買うだけで東証一部に上場しているすべての株(TOPIX)に分散投資していることになります。

鍵は分散投資。

1つの企業の株だけを購入していると、その企業が不祥事を起こした時に株の価値が一気に下がってしまいます。しかし、分散投資していれば、1つの企業の株が暴落しても、大きな悪影響はありません。

また、インデックスファンドを所有していると配当金がもらえますが、ファンドによっては自動的に再投資してくれるので、長期運用で大きな成果(複利の効果)が得られます。

20~30年の長期投資が基本となりますが、だからこそ、若い時から始めるべきだと考えています。

投資信託の会社はたくさんあり、それぞれが似たようなインデックスファンドを商品として出しています。選ぶコツは、とにかく手数料(信託報酬)が安いところ。投資信託は手数料で勝負が決まると言っても過言ではありません。

- ニッセイ外国株式インデックスファンド

- ニッセイTOPIXインデックスファンド

- ニッセイ日経225インデックスファンド

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 国内株式(日経平均)

など

※これらはSBI証券などの証券会社で購入可能

FX(外国為替)

FX(Foreign Exchange)は外国の通貨を売買することで利益を得る方法です。

日本のFX会社だと25倍までレバレッジをきかせることができます。海外のFX会社なら1000倍以上とかもあります。25倍なら1万円で最大25万円分の外貨が扱えるって意味です。元手以上の金額を扱えるので、ハイリスク・ハイリターンです。

または、外貨を保有することでスワップポイントを得ることもできます。これはインカムゲインですね。

1つ言えるのは、堅実に投資したい人はFXに手を出してはいけないこと。トレードすることでチャートが読めるようになり、より有利なタイミングでインデックスファンドを買えたり、ということはありますが、無勉強で挑むと100%負け、中には破産する人もいます。

裁量トレード

裁量トレードは自分の判断でFX取引を行う方法です。キャピタルゲインを狙っていきます。

トレード方法にも、スキャルピング(数分で売買完了)、デイトレード(その日のうちに売買完了)、スイングトレード(数日~数週間で売買完了)などがあります。人によって合う合わないがあります。

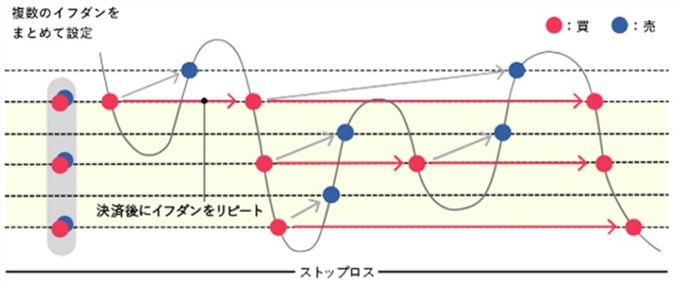

システムトレード

システムトレードは自動売買のこと。忙しい人や裁量トレードに向いていない人は、機械的なトレードで利益を増やしている人もいます。

例えば、ループイフダンやトラリピ、iサイクルといったもの。原理は簡単で、一定の幅で買い(売り)を繰り返すトレード方法。

長期のほったらかし運用に向いています。資金管理が重要になってきますが、それさえできれば、少しずつ資産を増やすことができます。

僕は以前ループイフダンを利用していましたが、この取引方法は自分でもできるので、SBIFXトレード![]() を使って運用していたこともありました。

を使って運用していたこともありました。

債権

債権とは、国や地方公共団体、企業が、僕ら投資家から資金を調達するために使う契約書みたいなもの。債権の特徴としては、あらかじめ「何年まで資金を貸してくれればこれだけの金利を返しますよ」と決められていること。

なので、基本的には元本保証がされています。

ただし、発行元(例えば国とか)が破綻してしまえば戻ってくるお金が減額されることもあります。これをデフォルト(債務不履行)と言います。また、金利が低いのもデメリット。

国内債権

個人が国内債権を買うとなると、発行体が日本の「個人向け利付国債」。

個人向け利付国債には、「第○回 個人向け利付国債 固定・3年」「第○回 個人向け利付国債 固定・5年」「第○回個人向け利付国債 変動・10年」と種類があります。

「固定」は金利が決まっているもので、「変動」は将来金利が上昇した時により多くのリターンが見込めるもの。

外国債権

外国債券は国内債権の海外版だと考えればOK。

国債よりも金利が高いのが魅力です。

しかし、外国の商品のため、為替変動リスクがあることを念頭に置いておかなければなりません。例えば、1ドル=100円の時に外国債券を1ドル分買ったとします(1ドルが元本)。その後、1ドル=50円になってしまえば、1ドルの元本保証がされているとしても、元本自体の価値が50円に下がっているため損失になってしまいます。まぁ、その逆で利益になることもありますが。

外国債権には「米国債」「インドルピー建社債」「南アフリカランド建社債」などがあります。

債権の投資信託

国内の債権を独自の方針で運用するファンドです。

運用方針には「国内の金融債、事業債、円建外債、ABS(資産担保証券)、MBS(住宅ローン担保証券)に投資する」や「残存期間が最長30年程度までの日本国債を中心に投資する」、「わが国の物価連動国債を主要投資対象とする」などがあります。

他にも、「NOMURA-BPI総合」のような市場平均と同じ動きをする運用を目指すインデックスファンドもあります。

外国債権ファンド

海外の債権を独自の方針で運用するファンドです。

運用方針には「インドの公社債、および国際機関債を主要投資対象とする」や「世界の金融機関が発行する債券や優先証券を実質的な投資対象とする」、「信用力の高い先進国のソブリン債と社債を中心に分散投資を行う」など、たくさんあります。

他にも、「JPモルガン・ガバメント・ボンド・インデックス・エマージング・マーケット・グローバル・ダイバーシファイド」や「シティ世界国債インデックス」などの市場平均と同じ動きをする運用を目指すインデックスファンドやETFもあります。

REIT

REIT(リート)とは、投資家から集めた資金でオフィスビルやマンションなどの不動産を購入し、そこから得られた家賃収入や売買益を投資家に分配する商品です。

集めた資金を運用する点では、投資信託と似ています。

国内REIT

国内の不動産投資信託(J-REIT)を独自の方針で運用するファンドです。

運用方針には「わが国の不動産投資信託証券(J-REIT)を主要投資対象とする」や「J-REITを実質的な主要投資対象とし、中長期的な信託財産の成長を目指す」などがあります。

他にも、「東証REIT指数」の市場平均と同じ動きをする運用を目指すインデックスファンドやETFもあります。

外国REIT

海外の不動産投資信託(J-REIT)を独自の方針で運用するファンドです。

運用方針には「世界各国のリートを中心に幅広く分散投資を行う」や「日本を除くアジア各国のリートを主要投資対象とする」、「日本を含む世界のリートに投資する」などがあります。

他にも、「S&P先進国REIT指数」や「S&Pグローバルリートインデックス」、「S&P新興国リートインデックス」などの市場平均と同じ動きをする運用を目指すインデックスファンドやETFもあります。

など

※証券会社などで購入可能

いろいろな投資信託

バランスファンド

国内外の株式、債券、リートなどを独自の比率・方針で運用するファンドです。

運用方針には「国内の複数の資産(債券、株式、REIT)に分散投資する」や「国内外の株式、公社債及び不動産投資信託証券(REIT)の6資産に分散投資する」、「先進国の国債、世界各国の上場投資信託証券等を主要投資対象とする」などがあります。

他にも、「TOPIX、NOMURA-BPI総合指数、MSCI KOKUSAI指数、シティ世界国債インデックスを25%ずつ組み合わせた合成指数」のように独自の合成指数と同じ動きをする運用を目指すインデックスファンドやETFもあります。

コモディティファンド

エネルギー(原油、天然ガスなど)、貴金属(金、銅など)、農産物(小麦、とうもろこしなど)などのコモディティ(商品)に投資するファンドです。

ちょっと仕組みが難しいんですが、商品によってはファンド・オブ・ファンズ方式(ファンドが他の複数のファンドに投資する方式)を用いて、商品に投資した形を取ることもあるみたい。

運用方針には「国内に保管される金の現物を裏付け資産として、取引所における金価格を反映する「純金上場信託」を主要投資対象する」や「UBSブルームバーグCMCI指数のWTI原油指数に価格が連動する上場投資信託証券へ投資する」などがあります。

他にも、「RICI(ロジャーズ国際コモディティ指数)」や「ブルームバーグ・コモディティ・インデックス」などの市場平均と同じ動きをする運用を目指すインデックスファンドやETFもあります。

ヘッジファンド

どんな相場でも利益をあげることを重視したファンドです。一見魅力的ではありますが、年利はものすごくバラつきがあります。

運用方針には「中小型バリュー株式と株価指数先物取引を組み合わせた運用により絶対収益を目指す」や「AI(人工知能)のノウハウを活用したモデルを運用に活用する」、「新興国などの成長性や変動を捉え、主に新興国の債券や通貨へ積極的に投資する」などがあります。

ブルベアファンド

よく分からないんだけど、リスクの高いデリバティブ取引(先物など、レバレッジをかける取引)を利用して高い収益性を実現しようとするファンドです。

通常の値動きより変動が大きいので、損益も大きくなります。

インデックスファンドとETFの違い

インデックスファンドもETFも、どちらも市場平均と同じような値動きをする上では似た商品だと言えます。もうほぼ同じと考えてOK。

※市場平均=「TOPIX」とか「日経平均株価」などのこと

例えば「日経平均株価」。これは225銘柄の平均から算出されているので、「日経平均株価」と同じ値動きを目指しているインデックスファンド・ETFを買えば、225銘柄に分散投資していることになります。

さて、ではインデックスファンドとETFは何が違うのでしょうか?以下で簡単に確認していきます。

インデックスファンド

インデックスファンドは、「ファンド」と付いている通り、投資信託だと考えましょう。市場平均の値動きを目指したファンドです。

- ファンドなので価格は1日1回しか変わらない(市場終了後に毎回価格が決定する)

- 少額から売買できる(100円~1万円くらい)

- 金額ベースで売買できる(「2万円分買いたい!」「3万円分売りたい!」とかができる)

- 売買手数料はETFより安い(ノーロード(0%)とか)

- 信託報酬(1年ごとにかかる保有手数料)はETFより高い(0.1~0.8くらい)

- 自動積立ができる

- 運営状況の情報開示は3ヶ月~半年に1度

そんなにお金なくても始めやすく、配当金は自動で再投資してくれ、さらに少額から購入可能なので追加購入しやすいです。

信託報酬(年ごとの保有手数料)はETFより高いですが、インデックスファンドなどは値下げ競争でかなり安くなっているので、そこまで神経質に考えなくても大丈夫です。

インデックスファンドは堅実な投資を始めたい人におすすめで、長期・積立・再投資が合言葉です。

ETF

ETFは、市場平均の値動きを目指した株と考えましょう。ファンドじゃなくて株なので、リアルタイムで価格は変動するし、リアルタイムで売買が可能です。

- 株みたいなもんだからリアルタイムで価格が変動する

- だいたいのETFは最低でも数万円必要(少額で売買はムリ)

- ETFによって売買単位が「10」とか決まっている(株みたいだから金額ベースでの売買はムリ)

- 売買手数料はインデックスファンドより高い(株と同じ手数料)

- 信託報酬はインデックスファンドより安い(0.06~0.3くらい)

- 自動積立ができない(毎月積立したい人は自分で手動でやる)

- 保有資産などの情報は毎日見られる

ETFは少額購入ができないので、配当金が数万円溜まるまで再投資できません。これは大きなデメリットです。もらえた配当金がすぐに再投資できないとなると、長期運用の効果はスピードダウンします。

そもそも長期・積立・再投資をしていくのであれば、リアルタイムで売買できる必要はなく、「ETFは投資家から売買手数料を奪っていくために作られた商品だ」と指摘する人もいます。

手数料(信託報酬)がインデックスファンドよりも安いからといって、目が眩まないように気をつけましょう。

デリバティブ取引

デリバティブは「派生」という意味です。レバレッジを利用した取引なので、少額でも高額な取引が可能となっています。だからハイリスク・ハイリターンです。

デリバティブ取引は何というか、ゲームみたいな考え方の投資方法です。賭けみたいな。

デリバティブ取引には「先物(さきもの)取引」や「オプション取引」があります。

先物取引

先物取引とは、「将来、いくらでソレを売買するか」を今決めちゃう取引です。だから実際、今売買するわけじゃないんですよね。売買の予約をするイメージです。

先物には「日経225先物」「TOPIX先物」「YNダウ先物」など市場の指数を商品にしたものがあります。他にも貴金属やエネルギー、農産物もあるけど。

儲けが出る仕組みについては、例えば「日経225」が現在5万円だとします。ここであなたは「今後「日経225」は上がるだろう」と考え、「1ヶ月後に5万円で「日経225」を買う!」と買い注文を行いました。

すると、予想通り価格は上がっていき、1ヵ月後には6万円になりました。6万円のものを5万円で買えるのですから、これで1万円の利益です!逆に下がって4万円になってしまったら、わざわざ4万円のものを5万円で買わなきゃいけないのですから、1万円の損です。

売り注文もできます。「今後「日経225」は下がるだろう」と考え、「1ヵ月後に5万円で「日経225」を売る!」と売り注文をしたとします。そして予想通り価格が下がって4万円になったら、本来4万円でしか売れないものを5万円で売れるのですから1万円の利益。逆に上がって6万円になってしまったら、わざわざ6万円で売れるものを5万円でしか売れないのですから、1万円の損です。

- 日経225

- ミニ日経225

- NYダウ

- 日経平均VI

- TOPIX

- 東証REIT

- 東証マザーズ指数

オプション取引

オプション取引は、「将来、いくらでソレを売買するか」の権利を売買する取引です。先物取引に似ていますが、ちょっと違います。

例えば「日経225」が現在5万円だとします。ここであなたは「今後「日経225」は上がるだろう」と考え、「1ヶ月後に5万円で「日経225」を買う権利」を1,000円で買いました。

※「上がる」と思って「買う権利」を買うことを「コールの買い」と言う

すると、予想通り価格は上がっていき、1ヵ月後には6万円になりました。ここで権利を使い、6万円のものを5万円で買えました!ただ、権利を買うのに1,000円使っているので、全体の儲けは1万円-1,000円=9,000円です。では逆に下がって4万円になってしまったら、1万円の損+権利購入代金1,000=1万1,000円の損ですが、なんと権利(1万円の損失)は放棄できるので、損失は1,000円(権利購入代金)に抑えることができるのです!

続いて、「日経225」が現在5万円だとします。あなたは「今後「日経225」は下がるだろう」と考え、「1ヶ月後に5万円で「日経225」を売る権利」を1,000円で買いました。

※「下がる」と思って「売る権利」を買うことを「プットの買い」と言う

すると、予想通り価格は下がっていき、1ヵ月後には4万円になりました。ここで権利を使い、4万円のものを5万円で売りました!ただ、権利を買うのに1,000円使っているので、全体の儲けは1万円-1,000円=9,000円です。では逆に下がって6万円になってしまったら、1万円の損+権利購入代金1,000=1万1,000円の損ですが、権利(1万円の損失)は放棄できるので、損失は1,000円(権利購入代金)に抑えることができます。

損失を限定的にできるのがオプション取引ってわけです。

ただ、オプション取引には上記のほかに、「コールの売り」「プットの売り」も存在します。「権利」を売る立場にもなれるんです。権利を売れるので、権利代金を得ることができます。しかし、売った相手の予想が大幅にはずれ、権利を放棄&損失を限定されてしまった場合、権利を売った側がその損失をすべて被ることになります。

権利を売る側は損失が無限大に膨らむリスクがあることを覚えておきましょう。

- 日経225

- TOPIX

- JPX日経400

金・プラチナ

僕は、金・プラチナへの投資は「少しずつだけど確実に価値が上がっていく」イメージを持っていました。でも違いました。長期でチャートを見てみたら結構上下してます。

金・プラチナには以下のような特徴があります。

- 国の情勢や株の価格変動に左右されない

- 不景気の時に金・プラチナの価格が上昇する特徴がある(好景気だと下落)

- 価格は安定的

- 投資において金・プラチナは資産を守る役割(分散投資先の1つ)

金の投資方法にもいくつかあります。

地金商(田中貴金属など)や鉱山会社(三菱マテリアルなど)のお店に足を運んで(または電話・ネットで)、金を購入する方法。盗難防止のため、購入元に金を預けるケースもあります。

あとは数千円からの少額投資ができる「純金積立」も有名で人気が高いです。毎月、金を購入する方法ですが、価格が高い時は少なく、安い時は多く購入するので、リスクの少ない長期投資が可能です(ドルコスト平均法という手法)。これは証券会社などで行えます。

ほかにも、金の採掘・鋳造をしている会社の株を買ったり、先物取引をすることで金に投資することもあります。

不動産

不動産投資といえば、所有している家・マンションに人を住まわせて得られる家賃収入が魅力です(インカムゲイン)。しかしこのほかにも、将来土地の価格が上昇した時に売却すれば、大きなキャピタルゲインを得ることも可能。

管理・運営・クレーム対応などの手間はありますが、管理会社に委託することでだいぶ楽にもなります。手数料はだいたい家賃収入の5%ほどらしいです。

でも、資金がなければマンションなんて購入できないですよね。そこで、上記で紹介した不動産投資信託「REIT」を活用すれば、少額から不動産に投資することもできます。

仮想通貨(暗号資産)

仮想通貨は、最先端の技術「ブロックチェーン」を使った物で、代表的なものに「ビットコイン」があります。

※他にも、イーサリアム、リップル、ライトコイン、ネムなど色々あり、これらビットコイン以外の通貨を総称してアルトコインと呼ぶ

ブロックチェーンとは、取引内容が記録されたブロックが、鎖(チェーン)のようにつながり続ける技術で、誰でも“どこにいくら移動したか”を見ることが可能となっています。また、過去のブロックは改ざんすることが困難なので、安全性は高いとされています。

日本円は日本銀行が管理・コントロールしていますが、ビットコインなどは特定の管理組織があるわけではなく、みんなで管理するので、そこが強みです(非中央集権)。

今後は海外送金や、ゲーム、物流管理、金融などの分野でブロックチェーンが活用されると考えられており、世の中の仕組みが劇的に変わる可能性を秘めています。

まとめ

これから投資を始めてみたいと考えているのであれば、というか、投資に興味がなくても、「インデックス投資信託」を始めてみましょう!

長期・積立・再投資

これが最も手間がかからず、堅実な方法と言えます。アメリカなどに比べれば、日本人は投資をしなさすぎ。

まずは「難しいことはわかりませんが、お金の増やし方を教えてください!」の本を読んでインデックスファンドを知るのがオススメです。さらに勉強したい場合は「インデックス投資は勝者のゲーム」を読めば完璧。

ウェルスナビのように![]() 自動的に運用してくれるサービスもありますが、こういうのは手数料が高いので長期運用の敵だと思っています。

自動的に運用してくれるサービスもありますが、こういうのは手数料が高いので長期運用の敵だと思っています。

まずは自分で勉強して理解し、納得した上で始めてみましょう。