最近は妊活に励んでいます、ワニ銀です。

64の「スマブラ」を遊び終わったある日のこと、嫁に突然質問の嵐に遭いました。

ねぇ、毎月いくら貯金できてるの?お金のこと全然把握できてないんだけど。いくら貯金できてて、いくら支出があるのか、全然分からない。

僕は個人事業主なので、お金の管理はすべて僕。だからお金に関して意思疎通ができてなかったのです。

今資産はこれくらいあるよ(マネーフォワードアプリを見せる)

現金これしかないの?ねぇ、投資にこんな入れてんの!?投資しすぎ!減ったらどうするの?

これはインデックス投資信託だから、長期で見てるんだよね

じゃあもし現金が銀行の残高以上に必要になったら、投資信託の分はどうするの?

その時は投資信託を現金に換えるよ

その時減ってたらどうするの?

その時はしょうがないと考えるしかない

じゃあ今「現金に換えて」って言ったらどうするの?

今は現金に換える理由がないから換えない

でも確かに、めちゃめちゃ余裕があるわけじゃないのに、毎月10万円もインデックス投資信託に注ぎ込むのはやりすぎだったかも…

じゃあこれからは貯金を最優先に考えるよ。毎月いくらくらい貯金したらいいと思う?

20万

え!?(笑)そんなに?

だって赤ちゃんできたらお金かかるんだよ?

確かに!分かった!これからは貯金を最優先に考えるよ

こんな感じで一連の会話は終わりました。

ただ、本当に将来のことを考えるのであれば、インデックス投資信託は続けるべきだと考えています。なぜなら、個人事業主は年金少ないし、将来何があるか分からない。そして、平凡な人間がなるべく安全に資産運用するには、複利・積立・分散・長期でインデックス投資信託をするのがbetter!さらに長期なら20代のうちにコツコツ始めとくのがmore better!

そこで、この会話をした翌日から嫁の説得に入りました。

インデックス投資信託について解説した

やっぱり、説得するなら図で説明したほうが簡単です、が、なぜ投資に「インデックス投資信託」を選ぶのかをまず嫁に説明しました。

複利・積立・分散・長期のメリット

インデックス投資信託には以下のようなメリットがあります。

- インデックスは数多くの株に分散投資していることと同じだから、個別株に投資した時のようなリスクがない(1つの企業業績に左右されることがない)

- 配当金を再投資する方法(複利)だから、長期で見ると大きな成果につながる可能性が高い

- ただ貯金を続けるよりも、定期的に積み立てていくことで将来的に大きな成果が得られる可能性が高い(市場が成長していくことが前提だけど)

でもリスクはあります。市場全体の変動がリスク。もちろん元本割れすることもあります。これも説明しました。

複利の効果を見せる

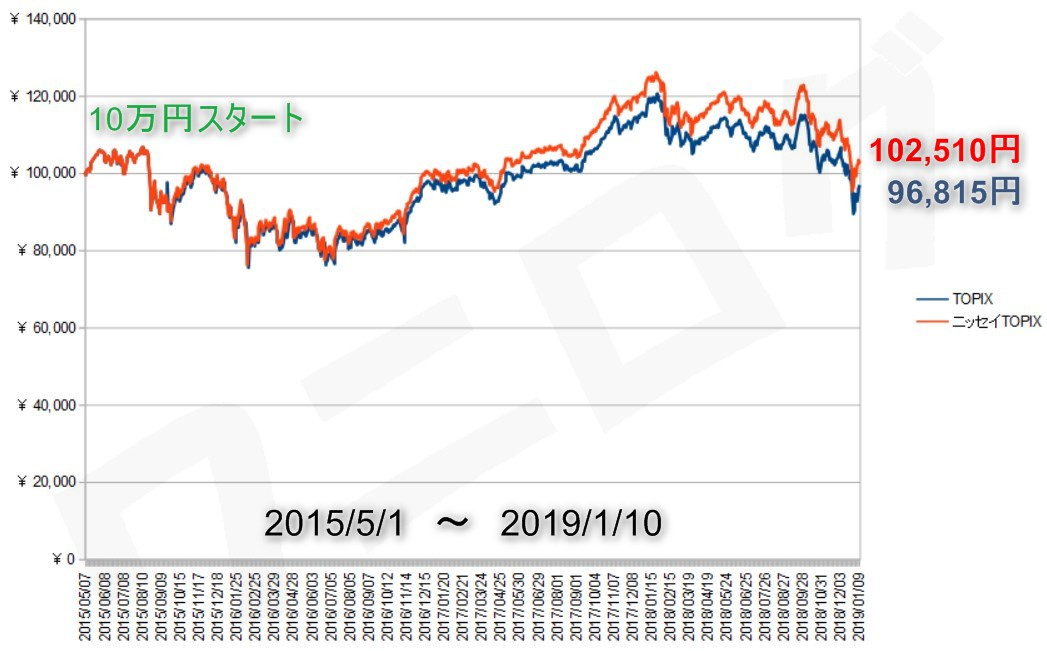

もし、2015年5月1日に、10万円スタートで「ニッセイTOPIXインデックスファンド」の投資信託を始めていたらどうなっていたでしょうか?

TOPIX指数自体は下げています。でも「ニッセイTOPIXインデックスファンド」を10万円分購入して放置していたら、102,510円になっていました。要するに2,510円の増加。

含み損が発生していた時期があるのはとりあえず置いといて…

注目して欲しいのは、配当金再投資(複利)の効果によって、TOPIX指数よりも上に乖離が出来ていること。それも、時間の経過とともに少しずつ乖離が大きくなっています。

複利は長期投資で威力を発揮すること。これを嫁に教えました。

積立するとどうなるか?

では次に、インデックス投資信託を買って放置ではなく、定期的に積み立てていった場合はどうなるでしょうか?

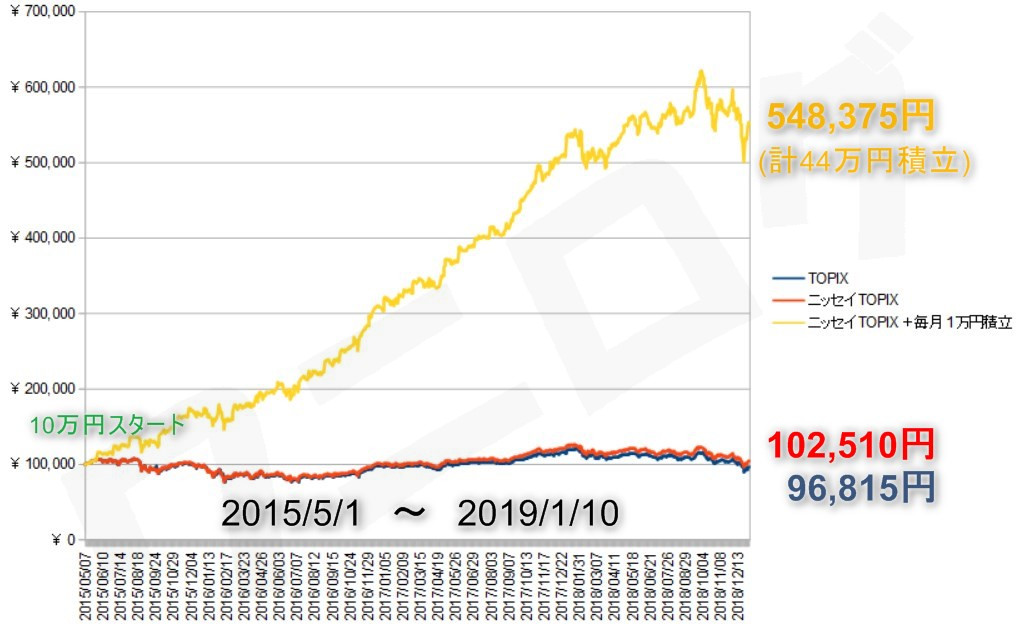

以下の黄色のグラフは、2015年5月1日に「ニッセイTOPIXインデックスファンド」を10万円購入し、その後は毎月1万円を積み立てた場合の推移です。

2019年1月10日までの間に44回の1万円積立が行われています。ということは10万円+44万円(積立分)=54万円が元本ですね。最終的な評価額を見てみると548,375円となっています。8,375円の含み益です。さらに、一時的ではありますが評価額が60万円を超えている時期もあります。

何が言いたいかというと、インデックス投資信託は、買って放置しているよりも、追加で積み立てていったほうが、もらえる配当金額が大きくなっていくので、それに伴って複利の効果も大きくなっていくこと。まぁ当然のことではありますが。

もし「ニッセイTOPIXインデックスファンド」を10万円分買って放置し、44万円をただ貯金しているだけだったら、102,510円+貯金44万円=542,510円にしかなっていなかったのです。

貯金 vs インデックス投資信託

もちろん貯金も大事です。しかし、貯金が絶対でもない。

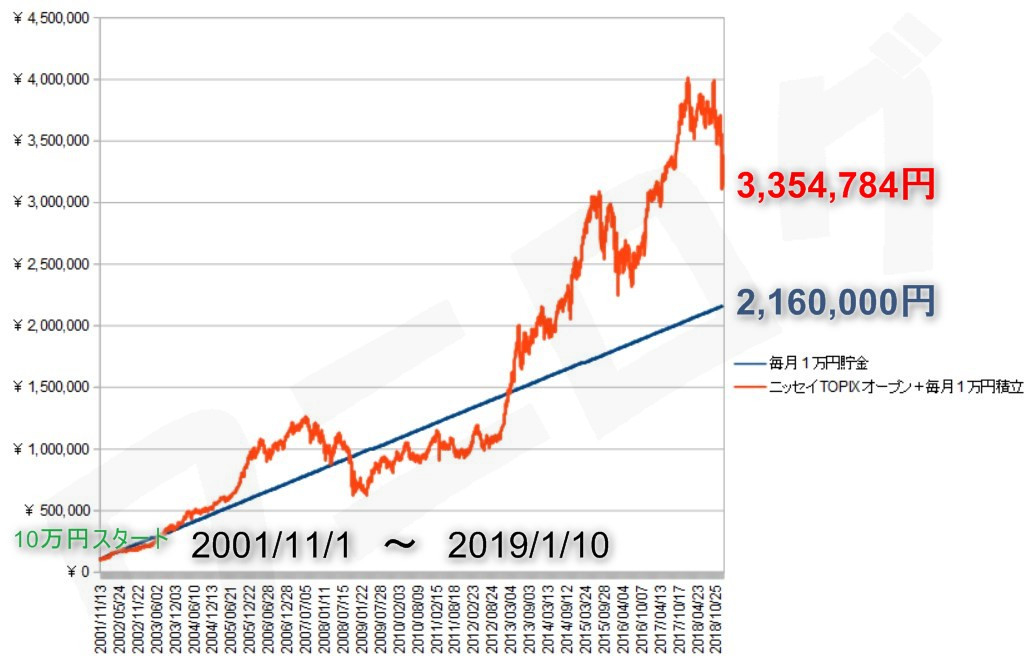

以下の図は「10万円スタートで毎月1万円貯金した場合」と「10万円スタートで毎月1万円分のニッセイTOPIXオープンを積立した場合」のグラフです。期間は2001円11月1日~2019年1月10日。

ただ貯金し続けた場合は2,160,000円。対して「ニッセイTOPIXオープン」を積みたてていった場合は3,354,784円になっています。

これは結果論であり、将来的にはどうなるか分かりません。また、2008年9月15日に発生したリーマンショックのせいで、2013年までは元本割れを起こしています。

しかし、元本割れを起こしている期間中も積立をやめなかったお陰で、結果安く仕込むことにつながり、市場の回復とともに大きく資産が上昇しています。

2015年6月にはチャイナショックが発生し、株価が大きく下げていますが、この時は元本割れが起きていません。これは長期で積み立ててきたことによる功績です。

嫁を説得した結果

嫁にこれらのことを教えてみると、

じゃあ積立は毎月5万円で

とのお言葉をいただきました。

よっしゃ!積立はやめへんでー!