2018年11月、ついに国税局から地獄のお便りが届きました。

「消費税課税事業者届出書」です。

たしか、年に1,000万円を超える利益があると消費税も納めないといけないんだっけ…?

僕はアフィリエイトをメイン事業としたフリーランス。2017年の利益が1,000万円を超えてしまったので、国税局から「2019年は消費税分も納めるんだよね?」と封筒を送りつけられてしまったのです。

ただ、その封筒を開け、中の書類を読んでみたら、全然理解できない…。「課税売上高」とか、意味の分からない単語がありすぎて、まるで英文を翻訳しているような気持ちになりました…。

難しすぎて怒りさえ芽生えました。

そこで今回は、全く知識がない人でも理解できるように、知っておくべき基礎知識から、「消費税課税事業者届出書」「消費税簡易課税制度選択届出書」の書き方までをバッチリ解説していきたいと思います。

ぜひ参考にしてみてください。

まず2年遅れの仕組みがヤヤコシイんだよ

利益(正確には課税売上高)が1,000万円を超えると、その2年後の年の分の、課税売上高に含まれる消費税を納税する義務が発生します。

※課税売上高については下で解説

2017年に課税売上高が1,000万円を超えてしまった。この事実を判断基準とし、国税局は「じゃあその2年後の2019年に消費税を納めてね」と命令してくる。

この言葉の意味は、「2019年度の確定申告の時に、2017年の課税売上高に含まれる消費税を納めてね」ではなく、「2019年度の確定申告の時に、2019年の課税売上高に含まれる消費税を納めてね」である。

たとえ2019年の課税売上高が1,000万円に満たなかった場合でも、2019年の課税売上高に含まれる消費税を納めなくてはならない。

なぜ、課税売上高が1,000万円を超えた年から消費税を取らず、無理やり2年後に適用させるのかは理解に苦しみますが、とにかくこういうルールになっています。

要するに、今まで免税事業者だったのに、課税売上高が1,000万円を超えてしまったら、その2年後は課税事業者になってしまうということです。

僕の場合、このような流れです。

- 2014年免税事業者この年に個人事業主になりました。

個人事業主になった年は免税事業者♪

実際、この年の売上7,000円くらいだったしw

- 2015年免税事業者個人事業主になった翌年だから免税事業者♪

※ただし前年の1~6月の課税売上高が1,000万円を超えていたら、この年から課税事業者になってしまう特殊ルール

この年の売上は200万円程度。

- 2016年免税事業者2年前の課税売上高は1,000万円を超えていないので免税事業者♪

この年の売上は700万円程度でした。

- 2017年免税事業者2年前の課税売上高は1,000万円を超えていないので免税事業者♪

しかし、この年の課税売上高は1,100万円くらい…、超えてもうた。

- 2018年免税事業者2年前の課税売上高は1,000万円を超えていないので免税事業者♪

売上も激減で、この年の課税売上高は1,000万円を超えませんでした。

ただ、11月に国税局から「消費税課税事業者届出書」が届いた…

- 2019年課税事業者2年前(2017年)の課税売上高が1,000万円を超えてしまったため、2019年の課税売上高が1,000万円を超える超えないにかかわらず、とにかく2019年に発生した課税売上高に含まれる消費税を納めないといけない。

- 2020年免税事業者2年前(2018年)の課税売上高は1,000万円を超えていないので、また免税事業者に戻ります。

ただ、この場合は早め(2019年中)に「消費税の納税義務者でなくなった旨の届出書」を提出しておく。

別に課税事業者になってしまっても、2年前の課税売上高が1,000万円を超えなくなると、免税事業者に戻れます。その際は必須ではないらしいけど「消費税の納税義務者でなくなった旨の届出書」を提出するのが一般的です。

課税売上高とは?どこのこと?

一番腹が立ったのは、「課税売上高」という謎ワードを、書類の中で当然のように使用していること。

理解できない言葉使って説明してくんじゃあねーよ!確定申告書にはどこにも「課税売上高」なんて書いてねーじゃねーか!

僕は最初、「課税売上高」は所得のことかと勘違いしてました。

だって、確定申告する時は「売上-経費=所得」の計算をして、所得にかかる税金「所得税」を納めるでしょ?この感覚が当たり前だったので、「課税売上高」というネーミングだとしても、経費を引けると思ってたんですよね。結局、申告するまでに経費に含まれる消費税をどこかのタイミングで引かないといけないと思ってたし。

でも違ったんです。経費に含まれる消費税はもっと後で引きます。

とりあえず、確定申告書を用意してください。そして「課税売上高」ですから、素直に「収入」の部分を見ます。

※売上=収入

「収入金額等」の中の数字をすべて足すと、「売上」になります。

で、「課税売上高」を導き出すためには、「売上」の中から、「消費税を含まない売上」を除かなければなりません。

なぜなら、「売上」には、「消費税を含んだ売上」のほかに、「消費税を含まない売上」が含まれている可能性があるからです。

例えば、お店で切手や商品券を買っても、それらに消費税はかかりません。こういうのを「非課税取引」と言います。株や外国為替(FX)で得た利益も「非課税」なので、利益が1,000万円を超えていても消費税を納めるようなことはしなくてOK。仮想通貨も、2017年7月1日以降は消費税が非課税となりました。

※例:5,000円の商品券は5,000円で購入可能。そこに消費税は含まれていません。もし商品券を買う時に消費税を支払っていると、その商品券で何かを買う時にも当然消費税を支払うことになり、「二重課税」になってしまうため。

また、Googleアドセンスの利益は、国外(シンガポールのGoogle法人)から支払われるものであるため、消費税が含まれない「不課税取引」に分類されます。海外アフィリエイトをしていれば、そこで得られる利益も海外法人からのものとなるので「不課税取引」になります。

※2019/4/1以降はGoogleアドセンスも課税売上高として扱われる可能性があるので公式からの連絡を待ちましょう

「非課税」「不課税」って言ってるけど、それは「消費税」に限ったことであって、「所得税」はかかるからね。勘違いしないでね。

課税売上高の計算方法

課税売上高は、意味さえ分かってしまえば簡単な計算で求めることができます。

まずは確定申告書の「収入金額等」に記入されている金額をすべて足す。その中から、Googleアドセンスの収入と、仮想通貨の売却益(2017年7月1日以降の分)を引く。これでOK!

「収入金額等-(Googleアドセンスの収入+仮想通貨の売却益)=課税売上高」

やっとたどり着きました。これが「課税売上高」です。

この「課税売上高」が1,000万円を超えているかどうかで、2年後、免税事業者のままなのか、それとも課税事業者になってしまうのかが決まります。

で、課税事業者になってしまったら、その翌年の3月31日までに「消費税の確定申告」をしなければなりません。

※所得税の確定申告は期限が3月15日だけど、消費税の確定申告の期限は3月31日

また、この申告書の中で「課税売上高に含まれる消費税-経費で支払った消費税」の計算をして、最終的に納める消費税を導き出します。

ただ、経費の少ないアフィリエイターは「消費税簡易課税制度選択届出書」も提出することで、納める消費税を大幅に少なくすることができます。

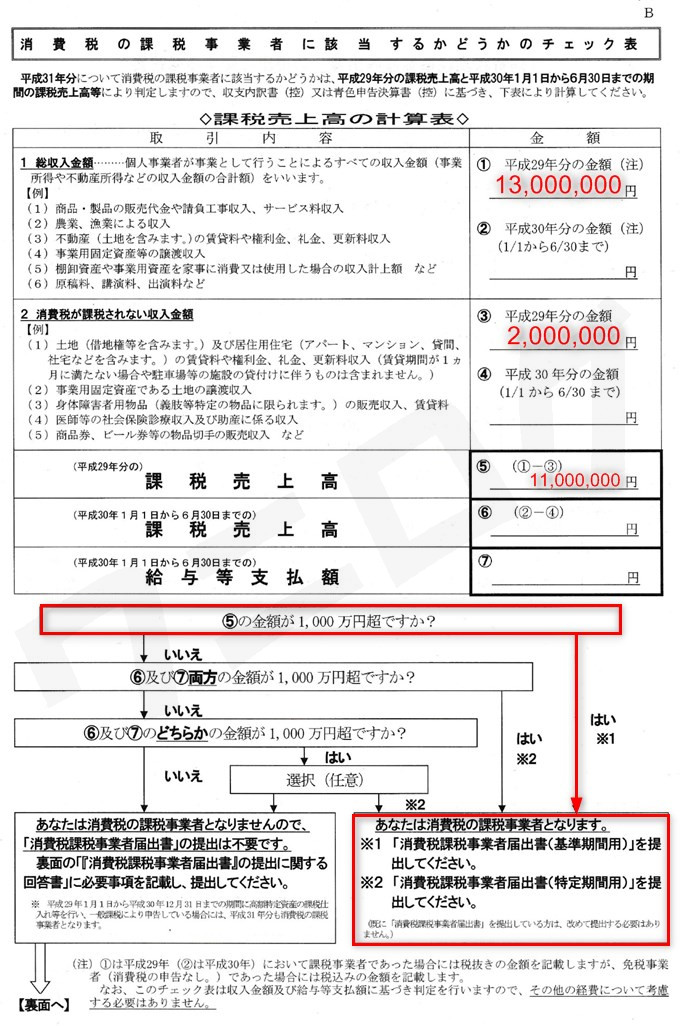

「消費税の課税事業者に該当するかどうかのチェック表」の書き方

まずは同封されていた「消費税の課税事業者に該当するかどうかのチェック表」を完成させてみました。正しい数値については、確定申告書や確定申告サービス(MFクラウド)から確認しました。アフィリエイトは現実主義(報酬が確定した日の金額を収入とする)なので、Googleアドセンスは2017年の売掛金の合計を売上と判断します。

課税事業者となったので、これから「消費税課税事業者届出書」と「消費税簡易課税制度選択届出書」を書いていきます。

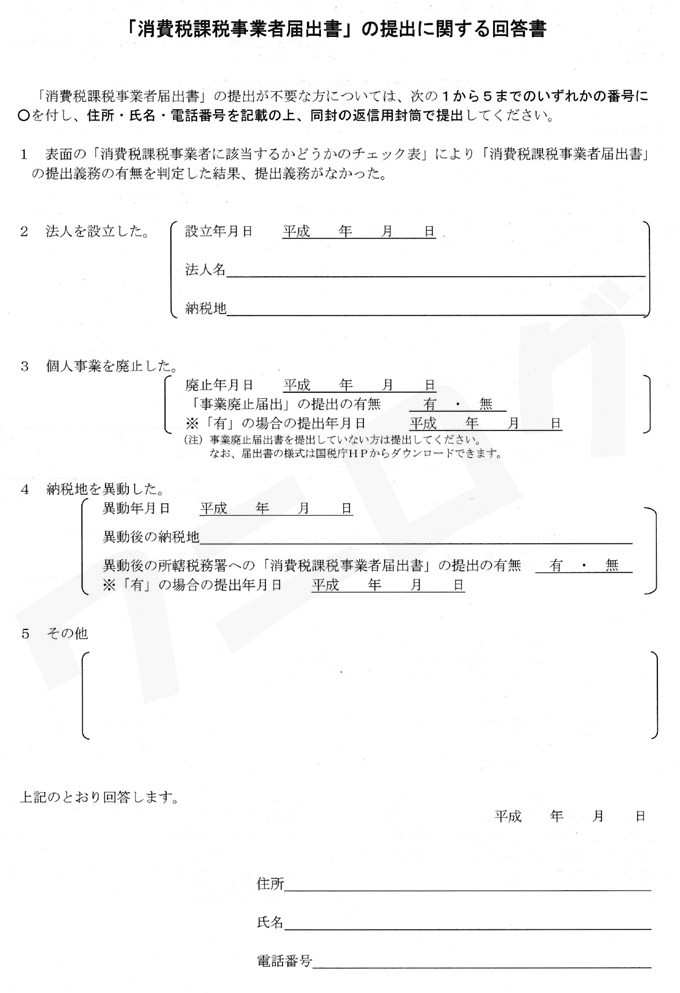

課税売上高が1,000万円を超えない場合

もし課税売上高が1,000万円を超えていなければ、裏面を見ます。

課税事業者にならない理由を書いて国税局に提出すればOK。

「非課税取引」「不課税取引」が多くて課税売上高が1,000万円を超えなかった場合などは「その他」に説明を書いて提出。

課税売上高は税込か税抜か

①と②の金額を書く部分には(注)があります。

(注)①は平成29年(②は平成30年)において課税事業者であった場合には税抜きの金額を記載しますが、免税事業者(消費税の申告なし。)であった場合には税込みの金額を記載します。

課税売上高は場合によって、「税抜きで記載する場合」と「税込みで記載する場合」があります。

僕の場合は、課税売上高が1,000万円を超えた年(平成29年)は免税事業者だったので、①に書く金額は「税込み」で記載します。

逆に課税売上高が1,000万円を超えた年に課税事業者だったとすると、①に書く金額は「税抜き」のものになります。

※①、②を「税抜き」で記入した場合、「③、④も税抜きに変えるの?」と戸惑いましたが、もともと③と④は消費税が含まれてない数字(非課税取引・不課税取引)だったw

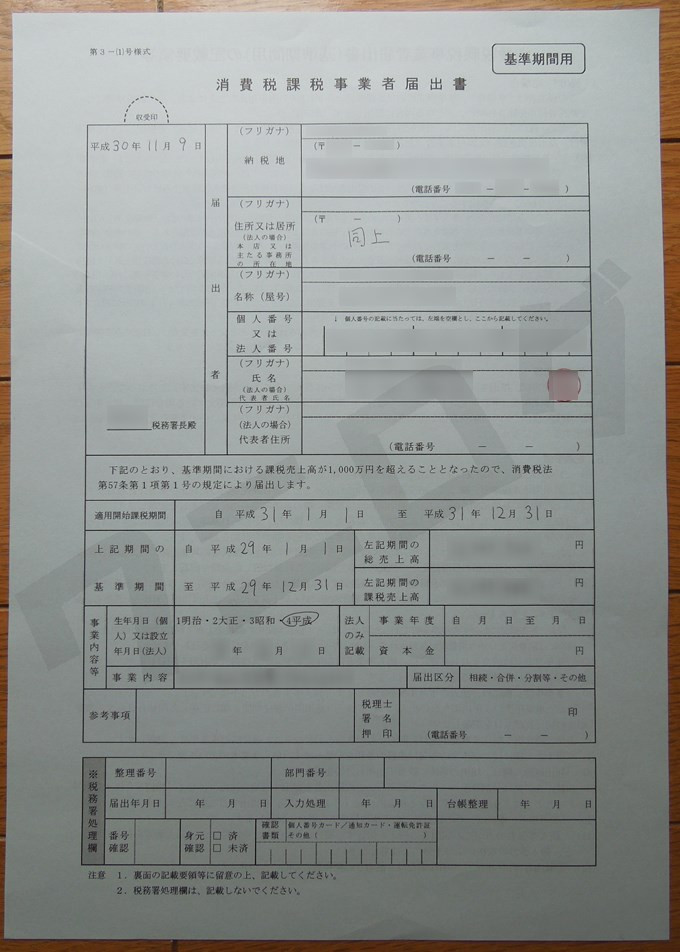

「消費税課税事業者届出書」の書き方

個人番号はマイナンバーのことです。

さて、唯一迷いやすいのは、「左記期間の総売上高」と「左記期間の課税売上高」でしょうか。

でも「消費税の課税事業者に該当するかどうかのチェック表」が完成できていたら記入は簡単です。なぜなら「①=左記期間の総売上高」、「⑤=左記期間の課税売上高」だからです。

あと、「生年月日(個人)又は設立年月日(法人)」のところが、なぜ個人は開業した日じゃなくて生年月日なのかは謎ですが、とりあえず個人は「自分が生まれた日」を記入すればOK。

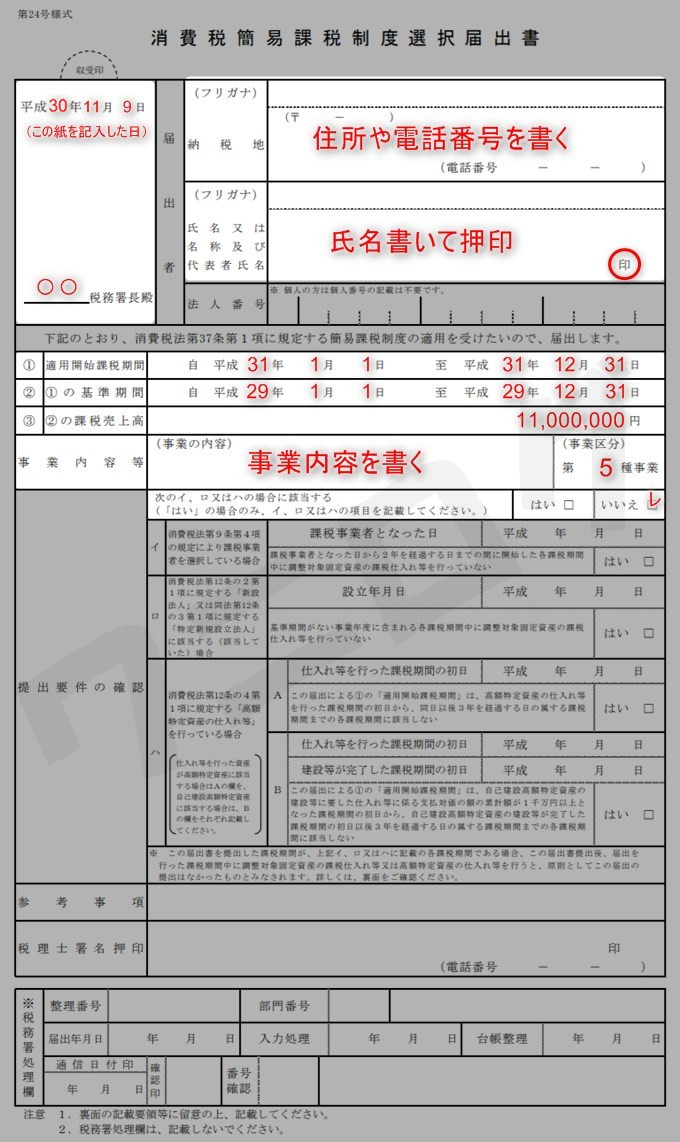

「消費税簡易課税制度選択届出書」の書き方

アフィリエイトはサービス業に当たるので、事業区分は第5種事業です。

また、「提出要件の確認」の欄については、「次のイ、ロ又はハの場合に該当する」の「いいえ」にチェックを入れて終わり。

実際、ネットで調べると、基本「いいえ」にチェックをしている人が多かったです。

「イ」の「消費税法第9条第4項」なんて「いきなり言われても分からん!」と思いましたが、これは「課税売上高が1,000万円未満の免税事業者なのに、あえて書類を出して課税事業者になった(課税事業者を自ら選択した)人」という意味なので、該当しないことが分かりました。

※説費投資や仕入など経費が多かったりすると、あえて課税事業者になったほうが消費税の還付が受けられてお得になる場合があるらしい

「ロ」と「ハ」についても、読んでなんとなく該当しなさそうだと判断しました。

実際に書いて提出!

「消費税課税事業者届出書」と「消費税簡易課税制度選択届出書」を完成させました。

本人確認書類(写)添付台紙も忘れずに。

決められた期限内にポストに投函!

まとめ

理解さえできていれば一瞬で片付く書類なんですが、理解するのに丸1日費やしてしまいました。一般人がすんなり理解できない説明をしないでいただきたい。

それにしても、国は書類のやり取りをいつまで紙で続けるんだろうか。

非効率化を徹底し、無駄に人件費をかけまくる国税局。